Daniel Loria, diretor da Secretaria Extraordinária da Reforma Tributária, prevê 2025 como um ano a ser marcado por avanços significativos na implementação tecnológica da reforma

Área do Cliente

Notícia

Nos Conformes promete eliminar a GIA a partir de 2020, mas sua empresa está preparada?

O Programa Nos Conformes promete desburocratizar exigências fiscais no Estado de São Paulo e uma das mais esperadas é a eliminação da GIA a partir de 2020, mas sua empresa está preparada?

Fonte: Siga o FiscoLink: http://sigaofisco.com.br/nos-conformes-promete-eliminar-a-gia-a-partir-de-2020-mas-sua-empresa-esta-preparada/

O Programa “Nos Conformes” prevê a eliminação de obrigações acessórias e dentre elas está a GIA – Guia de Informação e Apuração do ICMS, exigida de todos os contribuintes paulistas do Regime Periódico de Apuração – RPA.

Nos Conformes foi criado pela Lei Complementar nº 1.320 de 2018. Embora o Estado já esteja atuando neste programa desde 2018, somente em setembro deste ano, com a publicação do Decreto nº 64.453 de 2019 ocorreu a regulamentação do programa.

GIA x EFD-ICMS/IPI

Desde que iniciou a exigência da EFD-ICMS/IPI, os contribuintes aguardam a eliminação da GIA. “Afinal a GIA é um resumo dos Livros Fiscais”, logo as informações prestadas na GIA estão na Escrituração Fiscal Digital. O que na prática representa redundância de informações e custo para as empresas.

Assim, a espera pela eliminação da GIA é antiga e muitos empresários reclamam da duplicidade de informações.

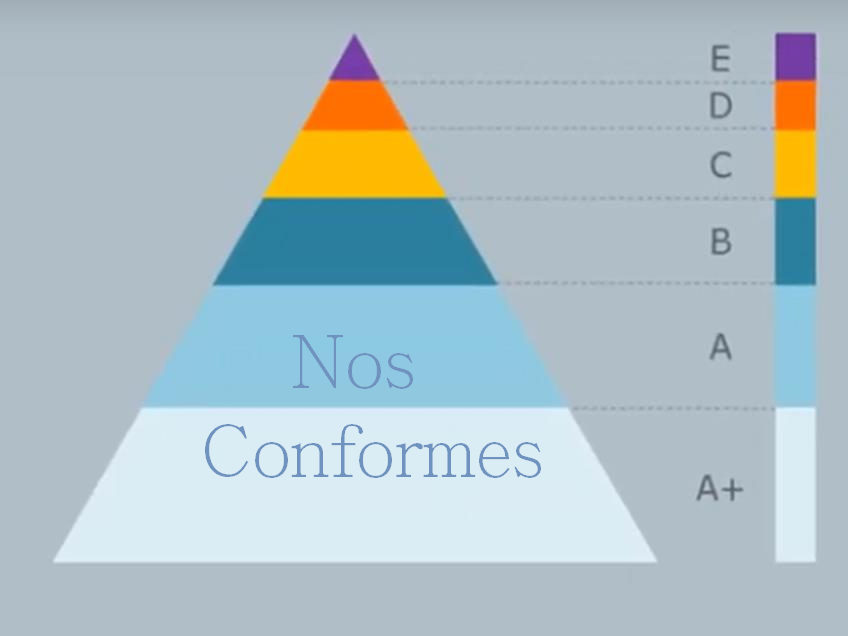

Você sabia que o Programa Nos Conformes do governo do Estado de São Paulo classifica os contribuintes do ICMS em A+, A, B, C, D e E? E esta classificação é resultado da análise dos critérios de Adimplência e Aderência.

Confira:

Confira:

Através do Programa “Nos Conformes” instituído pela Lei Complementar nº 1.320 de 2018 e regulamentado pelo Decreto nº 64.453 de 2019, o contribuinte recebe uma classificação baseada no seu comportamento junto ao fisco paulista.

As notas levam em conta a entrega das obrigações acessórias e o pagamento do ICMS e atinge contribuintes do Regime Periódico de Apuração – RPA.

Para classificar o contribuinte o fisco paulista considera as informações da GIA, da EFD-ICMS/IPI e também do pagamento do ICMS, além das informações da NF-e.

Já consultou a classificação da sua empresa?

Sua empresa entrega no prazo as obrigações acessórias?

As informações das obrigações estão consistentes?

Sua empresa está em dia com o pagamento do ICMS?

Confira os critérios utilizados pelo fisco paulista na classificação dos contribuintes:

– Adimplência das obrigações tributárias por parte dos contribuintes, ou seja, obrigações pecuniárias tributárias vencidas e não pagas, relativas ao ICMS, impactarão na classificação em função do tempo de atraso no pagamento;

– Aderência entre os valores indicados nos documentos fiscais emitidos pelo contribuinte ou a ele destinados, em comparação àqueles regularmente lançados em sua escrituração fiscal ou por ele declarados.

Aderência x Escrituração Fiscal

Quando o assunto é critério de classificação, o quesito aderência representa em muitos casos problemas para os contribuintes e responsáveis pela escrituração e apuração do ICMS, isto porque o fisco cruza vários dados da NF-e e das demais obrigações acessórias como GIA e EFD-ICMS/IPI e a falta de análise mais criteriosa das operações pode resultar em uma classificação indesejada.

Para a empresa conquistar melhor desempenho no cumprimento das obrigações acessórias é imprescindível fazer uso de ferramentas para automatizar as rotinas fiscais de forma inteligente e para isto existem ferramentas que podem ajudar o contribuinte e também o profissional da área fiscal.

Escrituração das NF-e de entrada – ponto crítico

Escrituração dos documentos fiscais de entrada (mercadorias e serviços) é o ponto mais crítico na escrituração fiscal. Não basta apenas instalar uma ferramenta para importar os arquivos XML, é necessário observar todos os parâmetros fiscais e para isto antes é preciso estudar as regras fiscais da operação do contribuinte. Em muitos casos observamos que a escrituração das Notas Fiscais de entrada se resume em apenas importar o arquivo XML da NF-e do fornecedor, sem qualquer análise. E assim ocorre a tomada de crédito indevido de ICMS, IPI, PIS e COFINS, sem contar os equívocos praticados no CFOP e também CST do ICMS, IPI, PIS e Cofins. Assim, ora o contribuinte não paga o que deveria e ora paga o que não deve. Este comportamento impacta diretamente no estoque, pois muitas vezes o comércio, por exemplo não relaciona o item de entrada com seu item de saída e com isto muitas vezes, parece que o contribuinte comprou, comprou e não vendeu, e em outros casos vendeu, vendeu e não comprou.

E pode também ocorrer como no caso da Operação Pescados do fisco paulista, que identificou que diversos contribuintes não fizeram o recolhimento do ICMS Diferido no período de 2015 a 2018. É fato, a Importação de documento fiscal sem qualquer análise pode resultar na falta de pagamento de ICMS, como ocorreu no caso pescados em São Paulo.

GIA x EFD-ICMS/IPI = GIA EFD

A SEFAZ-SP está cruzando as informações da GIA e EFD-ICMS. As inconsistências entre estas obrigações estão sendo postadas no Domicílio Eletrônico do Contribuinte – DEC, para que o contribuinte possa sanear as informações, quem em muitos casos representa retificação das obrigações acessórias (GIA e EFD-ICMS/IPI).

Eliminação na GIA x Saneamento das informações

O Programa Nos Conformes promete eliminar a GIA em São Paulo a partir de 2020, sua empresa está preparada para sanear todas as informações até o final de 2019?

Sobre o Nos Conformes

O Projeto de Eliminação da GIA é parte integrante do Programa de Estímulo à Conformidade – Nos Conformes. Instituído pela Lei Complementar nº 1.320/2018, o programa promove uma mudança cultural e estabelece um novo relacionamento com o contribuinte. São pilares da nova lei a orientação, o atendimento, a autorregularização, a conformidade, o controle, o aprimoramento dos trabalhos de fiscalização e a redução de litigiosidade.

Sobre a GIA

A Guia de Informação e Apuração do ICMS – GIA é o instrumento por meio do qual o contribuinte inscrito no Cadastro de Contribuintes do ICMS e obrigado à escrituração de livros fiscais deve declarar o resumo de suas informações econômico-fiscais, segundo o regime de apuração do imposto a que estiver submetido ou conforme as operações ou prestações realizadas no período nos termos do artigo 253 do RICMS (Decreto nº 45.490/2000). Os procedimentos relativos a esta declaração estão previstos no Anexo IV da Portaria CAT 92/98.

Portal Nos Conformes

https://portal.fazenda.sp.gov.br/servicos/nosconformes

Legislação

Lei nº 1.320/2018

Institui o Programa de Estímulo à Conformidade Tributária – “Nos Conformes”, define princípios para o relacionamento entre os contribuintes e o Estado de São Paulo e estabelece regras de conformidade tributária

Resolução SF 105, de 27/09/2018

Dispõe sobre a implantação gradual do sistema de Classificação dos Contribuintes do ICMS, previsto no artigo 5º da Lei Complementar 1.320/2018, para execução do Programa de Estímulo à Conformidade Tributária – “Nos Conformes”

Decreto 64.453/2019

Regulamenta a classificação de contribuintes do ICMS prevista na Lei Complementar nº 1.320, que institui o Programa de Estímulo à Conformidade Tributária – “Nos Conformes”

Notícias Técnicas

De 7,6 milhões de aposentados e pensionistas associados a entidades e sindicatos, 1 milhão reclamaram de descontos indevidos, todos foram excluídos

Previc realiza mediação entre participantes do fundo de pensão do extinto banco público de Pernambuco e representantes do Santander

A Receita Federal do Brasil (RFB) orienta os prefeitos quanto às irregularidades no envio de declarações e quanto à possibilidade de pagamento ou parcelamento de eventual dívida.

Encontro híbrido visou orientar operadores de direito e assessores da indústria.

Notícias Empresariais

Publicação, disponível no site do órgão, reúne normas nacionais e internacionais para fortalecer o diálogo social sendo uma ferramenta prática sobre negociações coletivas e mediações trabalhistas no Brasil

É o menor valor para um terceiro trimestre desde o início da série histórica, em 2012. Comparada ao terceiro trimestre de 2023 (7,7%), houve diminuição de 1,3 p.p.

Ela não conseguia novo emprego e pediu indenização por dano pós-contratual

Programa do INSS visa reinserir o trabalhador reabilitado ao mercado de trabalho. Benef´ício é mantido durante a participação do segurado na reabilitação

Equipamentos sem o Certificado de Aprovação (CA) emitido pelo MTE não podem ser classificados como EPIs, mesmo que sejam comercializados ou utilizados com essa finalidade

Notícias Estaduais

No dia 14 de outubro de 2021, a Secretaria da Fazenda do Estado de São Paulo (Sefaz-SP)..

A Receita Estadual do Paraná comunica que o Supremo Tribunal Federal declarou que é constitucional a imposição tributária aos contribuintes optantes pelo Simples Nacional da diferença de alíquotas do ICMS pelo Estado de destino por ocasião da entrada de mercadoria em seu território.

Será possível parcelar em até 60 meses débitos de ICMS, com desconto de até 40% em juros e multas

Acesso ao microcrédito, orientação para microempresa e Micro Empreendedor Individual (MEI), cursos, orientação para o protocolo digital de processos de registro de empresas, e manutenção preventiva de equipamentos, fiscalização e legislação. Esses são alguns serviços que constam no convênio firmado entre o Governo do Estado e o Sebrae, nesta sexta-feira (28).

A Receita Federal notificará 1.070 contribuintes no Acre, Amazonas, Amapá, Roraima, Rondônia e Pará para explicar declarações de despesas de alto valor no Imposto de Renda. No Amazonas são 281 contribuintes. A Receita não informou os valores.

Notícias Melhores

Exame de Suficiência 2/2024 está marcado para o dia 24 de novembro, próximo domingo.

Com automação de processos e aumento da eficiência, empresas contábeis ganham agilidade e reduzem custos, apontando para um futuro digitalizado no setor.

Veja as atribuições da profissão e a média salarial para este profissional

O Brasil se tornou pioneiro a partir da publicação desses normativos, colaborando para as ações voltadas para o combate ao aquecimento global e o desenvolvimento sustentável

Este artigo analisa os procedimentos contábeis nas operadoras de saúde brasileiras, destacando os desafios da conformidade com a regulação nacional e os esforços de adequação às normas internacionais de contabilidade (IFRS)