PGFN oferece descontos e prazos para quitação de débitos até Janeiro/2025

Área do Cliente

Notícia

EFD-Reinf: Receita antecipa para dia 15 o prazo de entrega

Receita Federal antecipa do dia 20 para dia 15 o prazo de entrega da EFD-Reinf

Autor: Jo NascimentoFonte: Siga o FiscoLink: http://sigaofisco.com.br/efd-reinf-receita-antecipa-para-dia-15-o-prazo-de-entrega/

O novo prazo de entrega da EFD-Reinf veio com a publicação da Instrução Normativa nº 1.767/2017 (15/12).

A EFD-Reinf será transmitida ao Sped mensalmente até o dia 15 do mês subsequente ao qual se refira a escrituração.

Prazo diferenciado de entrega da EFD-Reinf

As entidades promotoras de espetáculos desportivos deverão transmitir ao Sped as informações relacionadas ao evento no prazo de até 2 (dois) dias úteis após a sua realização.

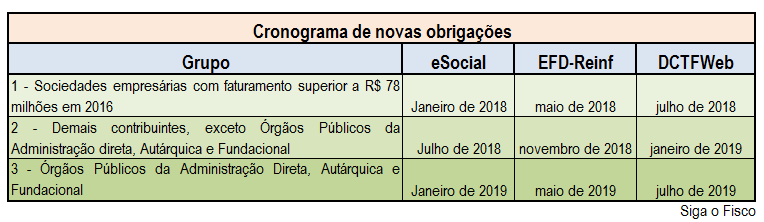

Cronograma de início de entrega da EFD-Reinf, eSocial e DCTFWeb

O que é a EFD-Reinf

A Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais EFD-Reinf é um dos módulos do Sistema Público de Escrituração Digital – SPED, a ser utilizado pelas pessoas jurídicas e físicas, em complemento ao Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas – eSocial.

Tem por objeto a escrituração de rendimentos pagos e retenções de Imposto de Renda, Contribuição Social do contribuinte exceto aquelas relacionadas ao trabalho e informações sobre a receita bruta para a apuração das contribuições previdenciárias substituídas. Substituirá, portanto, o módulo da EFD-Contribuições que apura a Contribuição Previdenciária sobre a Receita Bruta (CPRB).

A EFD-Reinf junto ao eSocial, após o início de sua obrigatoriedade, abre espaço para substituição de informações solicitadas em outras obrigações acessórias, tais como a GFIP, a DIRF e também obrigações acessórias instituídas por outros órgãos de governo como a RAIS e o CAGED.

Esta escrituração está modularizada por eventos de informações, contemplando a possibilidade de múltiplas transmissões em períodos distintos, de acordo com a obrigatoriedade legal.

Dentre as informações prestadas através da EFD-Reinf, destacam-se aquelas associadas:

– aos serviços tomados/prestados mediante cessão de mão de obra ou empreitada;

– às retenções na fonte (IR, CSLL, COFINS, PIS/PASEP) incidentes sobre os pagamentos diversos efetuados a pessoas físicas e jurídicas;

– aos recursos recebidos por / repassados para associação desportiva que mantenha equipe de futebol profissional;

– à comercialização da produção e à apuração da contribuição previdenciária substituída pelas agroindústrias e demais produtores rurais pessoa jurídica;

– às empresas que se sujeitam à CPRB (cf. Lei 12.546/2011);

– às entidades promotoras de evento que envolva associação desportiva que mantenha clube de futebol profissional.

DCTFWeb

A partir da competência de julho de 2018 (para o 1º grupo), janeiro de 2019 (para o 2º grupo) e julho de 2019 (para o 3º grupo), as contribuições sociais previdenciárias passarão a ser recolhidas por meio de Documento de Arrecadação de Receitas Federais (Darf), gerado no sistema Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades e Fundos (DCTFWeb), conforme disciplinado em ato específico da RFB.

Notícias Técnicas

TST firmou tese de observância obrigatória em toda a Justiça do Trabalho

As aplicações de até R$ 1 mil representaram 55,7% das operações de investimento no período

Além dos benefícios oferecidos, instituto responsabiliza judicialmente os agressores

Muitos beneficiários do Instituto Nacional do Seguro Social (INSS) desejam fazer empréstimos, mas não sabem como funciona e possuem algumas dúvidas, com isso, viemos explicar como a solicitação desse crédito funciona

Notícias Empresariais

Saiba quais são os direitos e benefícios dos funcionários no final do ano, incluindo 13º salário, férias, PLR e outros adicionais.

Entenda as regras para férias coletivas, prazos, cálculos e como o contador auxilia na gestão, evitando problemas legais e otimizando o processo.

Com o serviço, os investidores mantêm a rentabilidade dos seus ativos enquanto utilizam seus títulos como garantia

Legaltechs e Lawtechs impulsionam a IA no setor jurídico brasileiro, com investimentos de bilhões e foco em agilidade e acessibilidade. Descubra como a tecnologia está transformando o mercado.

Publicação, disponível no site do órgão, reúne normas nacionais e internacionais para fortalecer o diálogo social sendo uma ferramenta prática sobre negociações coletivas e mediações trabalhistas no Brasil

Notícias Estaduais

No dia 14 de outubro de 2021, a Secretaria da Fazenda do Estado de São Paulo (Sefaz-SP)..

A Receita Estadual do Paraná comunica que o Supremo Tribunal Federal declarou que é constitucional a imposição tributária aos contribuintes optantes pelo Simples Nacional da diferença de alíquotas do ICMS pelo Estado de destino por ocasião da entrada de mercadoria em seu território.

Será possível parcelar em até 60 meses débitos de ICMS, com desconto de até 40% em juros e multas

Acesso ao microcrédito, orientação para microempresa e Micro Empreendedor Individual (MEI), cursos, orientação para o protocolo digital de processos de registro de empresas, e manutenção preventiva de equipamentos, fiscalização e legislação. Esses são alguns serviços que constam no convênio firmado entre o Governo do Estado e o Sebrae, nesta sexta-feira (28).

A Receita Federal notificará 1.070 contribuintes no Acre, Amazonas, Amapá, Roraima, Rondônia e Pará para explicar declarações de despesas de alto valor no Imposto de Renda. No Amazonas são 281 contribuintes. A Receita não informou os valores.

Notícias Melhores

Semana traz prazo para o candidato interpor recursos

Exame de Suficiência 2/2024 está marcado para o dia 24 de novembro, próximo domingo.

Com automação de processos e aumento da eficiência, empresas contábeis ganham agilidade e reduzem custos, apontando para um futuro digitalizado no setor.

Veja as atribuições da profissão e a média salarial para este profissional

O Brasil se tornou pioneiro a partir da publicação desses normativos, colaborando para as ações voltadas para o combate ao aquecimento global e o desenvolvimento sustentável